时间:2021-03-17 点击:26 次 来源:不详 作者:佚名 - 小 + 大

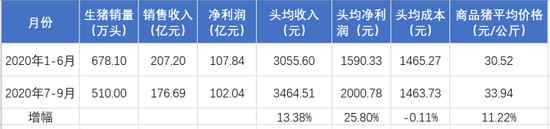

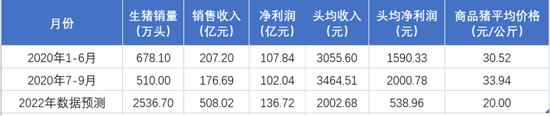

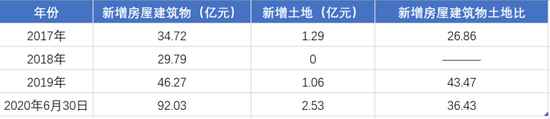

| 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:银柿财经 以养猪为业的上市公司,前段时间由于股价飞升,板块内的领涨龙头被称为“猪中茅台”,简称“猪茅”。但最近几天,“猪茅”股也遇上事了。 上周末,有投资者以《牧原股份会是惊雷吗》为题,在社交平台对牧原股份(002714.SZ)的财务数据和关联交易提出了质疑,受到各界关注,各路投资人、网络大V、券商研究员纷纷下场,引发资本圈辩论热潮。 3月15日和16日,牧原股份连续两天下跌,16日收盘报收101.47元/股,下跌2.26%。15日盘后,公司投资者热线相关工作人员曾向媒体表示,公司经营一切正常,对网上质疑目前尚未有公开回复,与控股股东旗下建筑公司的关联交易也属正常。 抛开大V的质疑,银柿财经记者通过翻看牧原股份近年的财报,提出四个问题,试图通过对问题的解答,来解读这家公司。 问题一:持续数年大举扩张,牧原股份的钱够不够花? 记者注意到,近年来牧原股份走上快速扩张之路,同子公司牧原建筑的关联交易额也不断上升。下表统计了自2017年以来相关交易数据,以及牧原股份的固定资产及在建工程的账面金额(其中,由于2020年1-11月的账面金额未披露,使用了牧原股份2020年三季报数据)。  △数据来源:牧原股份2017年至2019年年度报告、2020年第三季度报告、关联交易公告 持续数年的大规模扩张,牧原股份的钱够不够花?公司财报显示,2016年年末,公司账面货币资金为9.84亿元,短期借款25亿元,长期借款、应付债券近20亿元。之后三年半时间,牧原股份通过经营活动产生的现金净流量为242.74亿元,投资活动产生的现金净流出为424.72亿元,筹资活动产生的现金净流入为406.75亿元,也就是说,牧原股份的扩张是凭借着海量债务来实现的。 截至2020年三季报,牧原股份账面的货币资金为224.96亿元,短期借款152.50亿元,长期借款83.29亿元,应付债券15.92亿元。 问题二:牧原股份扩张的底气从哪里来? 通过统计主要财务数据发现,2020年第三季度,公司账面货币资金减少12.88亿元,短期借款增加18.32亿元,长期借款增加45.98亿元,同时,未分配利润增加了102.04亿元。基建方面,固定资产及在建工程之和为545.48亿元,相比半年报时的429.27亿元,增加了116.21亿元,扩张速度进一步加快。 从数据上看,公司三个月实现了净利润近100亿元,若该数据属实,牧原股份的确有高速扩张的底气。 公告显示,2020年7~9月与1~6月相比,生猪销量、头均收入大增。对比发现,生猪的头均收入增加幅度与商品猪平均价格上涨幅度接近,头均成本并未有变化。  △数据来源:生猪销量、销售收入、商品猪平均价格来自公司销售简报,净利润来自公司2020年度半年报及第三季度报告,头均收入按销售收入除以生猪销量计算,头均净利润按净利润除以生猪销量计算,头均成本按头均收入减去头均净利润计算 与此同时,公司的毛利率及净利率远高于同行业。对此,长江证券认为,主要原因在于不同企业的管理体系及养猪技术不同,导致生猪存活率的不同。且牧原股份全部为自有母猪与仔猪,相对其他养猪企业成本更低。但也有投资者质疑称:“牧原股份毛利率比行业里的其他公司高太多,甚至全世界知名的高科技企业如苹果、谷歌、华为、格力等的毛利率都远远高攀不上,逆天了!”  △数据来源:同花顺iFinD 问题三:牧原股份能否穿越“猪周期”? 记者查阅资料发现,我国生猪价格的周期性波动特征明显,一般3~4年为一个波动周期。2019年受猪周期、非洲猪瘟疫情等因素叠加影响,生猪产能下降,市场供应偏紧,猪价呈现前低后高的走势,全年均价同比涨幅较大。进入2020年,叠加新冠肺炎疫情影响,生猪价格持续高位运行。 根据农业农村部官网数据,2019年3月~7月,猪肉批发价格维持在20元~23元/公斤左右。假设猪周期为三年、2022年生猪价格全年保持在20元/公斤、且销量年增速保持在过去三年的平均值362.6万头,2022年,公司生猪销量将达到2536.7万头左右,净利润获达为143.41亿元。猪价回落后,牧原股份或仍能凭借销量取得大额利润。以目前发展速度的资金缺口来看,牧原或将有能力穿越猪周期。  △数据来源:生猪销量、销售收入、商品猪平均价格来自公司销售简报,净利润来自公司2020年度半年报及第三季度报告,头均收入按销售收入除以生猪销量计算,头均净利润按净利润除以生猪销量计算,头均成本按头均收入减去头均净利润计算 问题四:关联方基建到底有没有存在问题? 对于牧原股份这样的完整生产链企业来说,规模扩大意味着土地、房屋建筑物的双重增长,记者统计了2017年至2020年6月数据发现,除却2018年外,其余年份,公司新增房屋建筑物与新增土地双双增长,二者之比也较为接近。  △数据来源:牧原股份2017年至2019年年报,2020年半年报 另外,记者尝试将公司生猪销售数与公司房屋建筑物金额做配比。数据显示,近些年该指标随着公司规模扩张,开始下降。也就是说,牧原股份新建设的生产场地价格更高。  △数据来源:牧原股份2017年至2019年年报,房屋建筑平均余额按年初数、年末数平均值计算 有市场人士认为,目前养猪业已向大型工业化转型,且牧原股份的商业模式及竞争力已经得到了合理解释。基于此,牧原股份并不存在太多造假可能。但是,对于关联交易的诸多细节问题,还需公司作出详细说明。 截至目前,牧原股份的财务造假争论仍在继续。虽然疑云重重,但时间终将解开这些谜团,带给我们最终的答案。 扫二维码,3分钟极速开户>> 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:陈志杰 |

| 还没有人评论,赶快抢个沙发吧。 |